开云体育 结合往期数据分析-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

出品:新浪财经上市公司谈判院

作家:木予

据国度统计局数据透露,2024年新建商品房销售面积共97385万正常米,同比着落12.9%,新建商品房销售额共96750亿元,同比着落17.1%。其中,住宅销售面积和销售额鉴识较2023年着落14.1%、17.6%。跟着房地产行业进入存量期间,新址市集家居消耗握续疲软,二手房装修、存量房翻新、旧房改进需求固然权臣教会,但市集相对散布且方案周期长,短期内难以弥补缺口。

而据中国建材流畅协会数据暴露,2024年世界界限以上建材家居卖场累计销售额为1.49万亿元,同比减少3.9%;界限以上建材家居市集面积约为20495万正常米,同比减少9.6%,连气儿第三年负增长且降幅扩大,合座空置率随之飞腾。与此同期,消耗者偏好线上购物,导致传统线下卖场不再是唯独流量进口,个性化、整家定制和智能家居的需求飞腾,亦然单品零卖模式式微的环节原因之一。

2024年,尽然智家扫尾总营收129.66亿元,同比微降4.0%;归母净利润录得7.69亿元,同比降幅高达40.8%,创下自2019年12月借壳上市以来的最低点;见解行径产生现款净流入26.35亿元,较2023年骤降12.01亿元。

值得关怀的是,2022-2024年,尽然智家的净利润已连气儿三年双位数下滑。4月17日,公司发布公告称,其实控东说念主、董事长兼CEO汪林一又近日被武汉市江汉区监察委员会留置,并出具《立案奉告书》。尽然智家股价次日应声一字跌停,随后握续颠簸走低。收敛发稿日前收盘,公司最新市值约为207.98亿元,不及上市初期的三分之一。

直营自有卖场六年仅净增四家 商品销售逆势冲高占半壁山河

家居卖场公司的主要贸易模式分为直营卖场和加盟卖场。阐明场面通盘权和处治所属权的不同,直营卖场又不错进一步分为自有和租借物业,加盟卖场可分为委用处治、特准加盟和联营相助卖场。

直营卖场由品牌总部径直投资、建造和运营,领有对选址、装修、东说念主员处治、商品采购和订价策略的透澈收敛权,收入起首是向入驻商户收取的房钱、物业处治费及基于销售额按比例收取的各项处治用度。而加盟卖场通盘权则属于第三方合作家,品牌方通过提供授权品牌使用权和运营处治参与其中,收入组成包括招商运营费和基于卖场年度营收按比例收取的品牌使用费。

结合往期数据分析,尽然智家的自有卖场拓展冉冉,2019-2024年只净新增了4家,见解面积仅加多20.42万正常米;租借卖场数目和面积虽是自有卖场的3-4倍,但时分双双缩水,累计降幅鉴识为16.5%、22.7%;委用处治卖场保握增长趋势,数目从2019年的110家一说念涨至2024年的180家,见解面积净新增179.47万正常米;特准加盟卖场在近三年内净减少22家,见解面积更是创近六年内新低,至312.15万正常米。

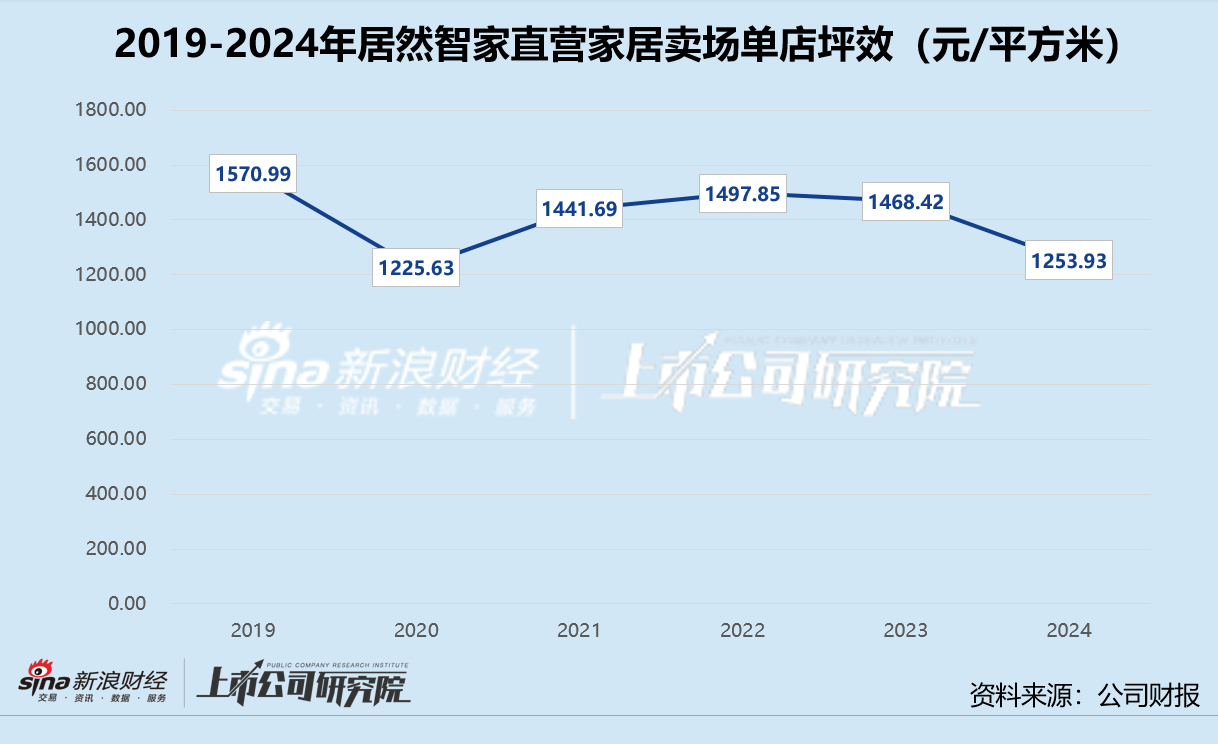

自有和委用处治卖场加多、租借和特准加盟卖场减少,实质上是尽然智家从界限膨大向质料教会转型的遵循,品牌奋发于通过强化收敛权,构建起更庄重的渠说念网罗。相干词,此举施行见效仍有待不雅察。2024年,公司直营卖场平均施行单元面积见解收入1253.93元/正常米,同比着落接近15个百分点,险些跌回2020年疫情初期,而2019年平均店效为1570.99元/正常米。

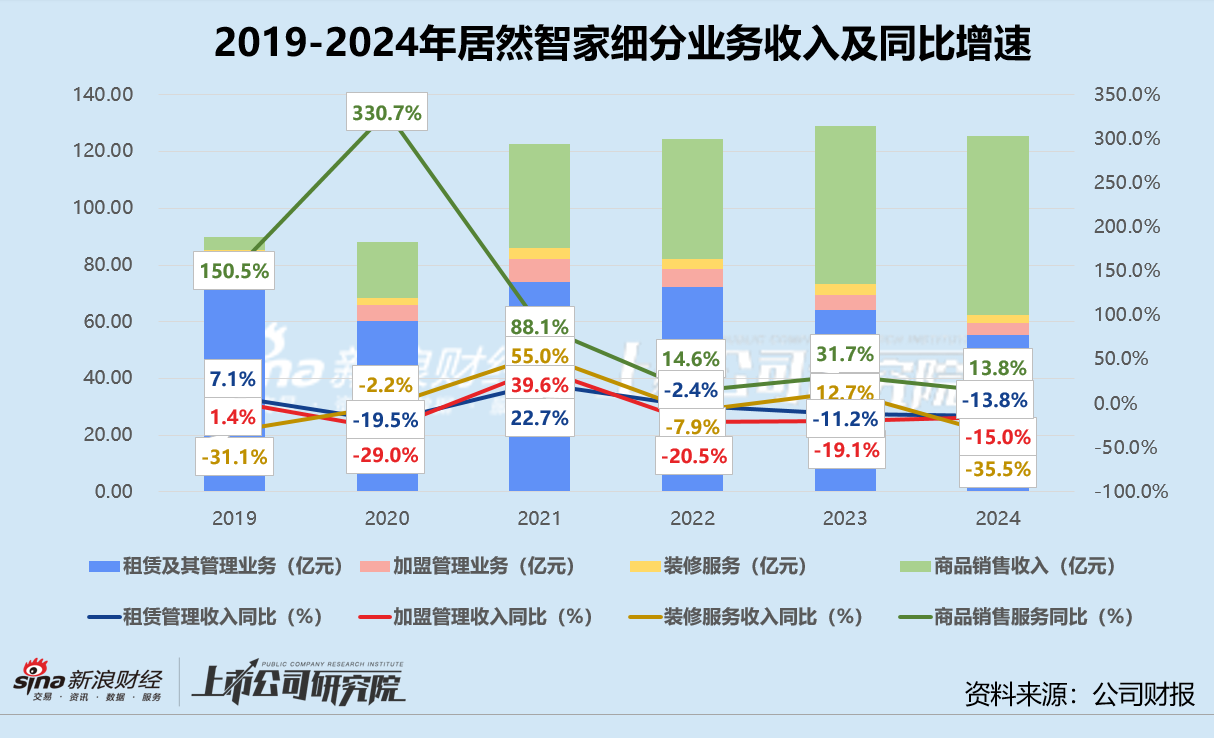

就细分业务而言,证明期内,尽然智家面向商户的租借及处治收入初度降至60亿元以下,对总营收约孝顺42.7%,与2019年的82.3%占比相去甚远;加盟处治收入较2023年减少15.0%至4.33亿元,装修奇迹收入则同比暴减35.5%至2.63亿元,两项业务贪图占总营收比例低至5.3%。

相较之下,公司的商品销售业务撑起了“半壁山河”,2024年收入逆势增长13.8%,63.24亿元界限约为2019年近14倍。细究其背后的原因,一方面尽然智家与主营百货、购物中心及超市业务的武汉中商并吞后,共同打造了家居与百货新业态,在长春、武汉等地运营4家“中商世界里”购物中心,在黄石、咸宁、荆门等城市中枢商圈见解4家当代百货店和165家各样超市,招商率平均跳跃97%。另一方面,尽然智家连年来要点布局智能门锁、智能床、智能沙发等高附加值居品,在“以旧换新”、“绿色升级”等政策红利推动下销量增长权臣。现在已开业的16个智能家居体验中心,招商入驻率保握在95%以上。

营业资本承压毛利率三连降 加大数智插足净利率探底6.4%

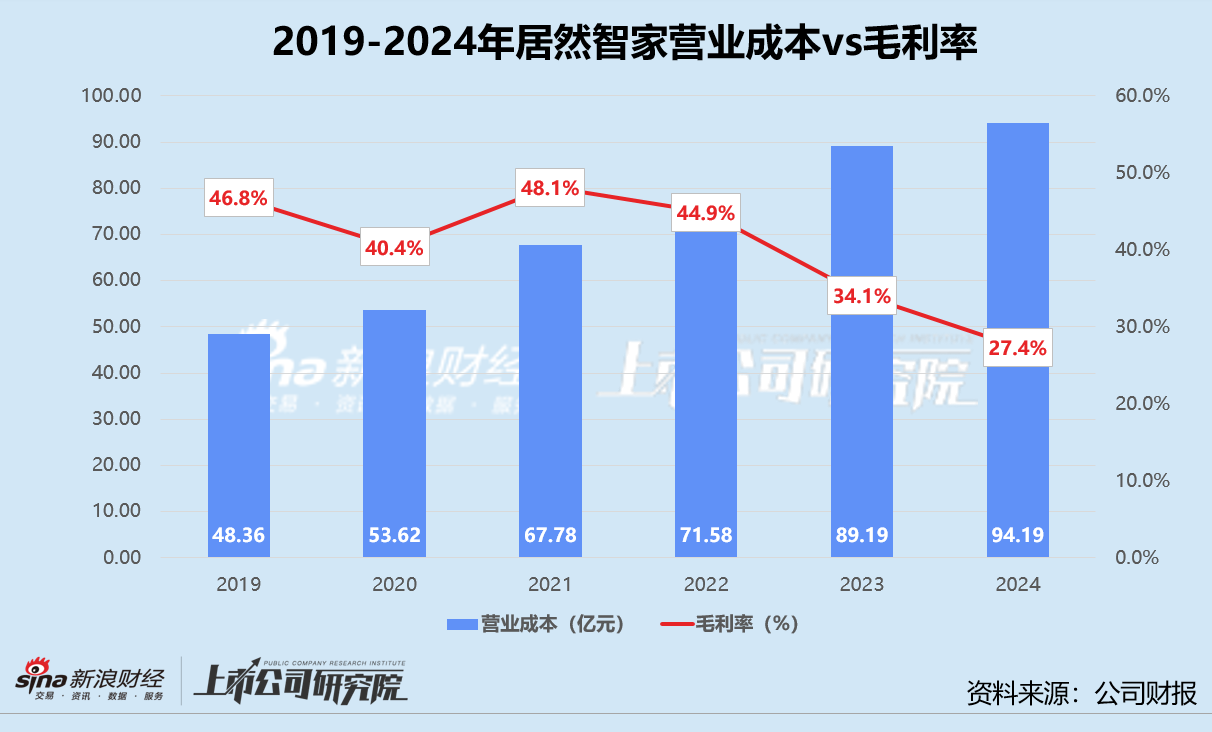

2024年,尽然智家的营业资本同比微增5.6%,录得94.19亿元。其中,卖场业务有关的租借及处治业务、加盟处治业务和装修奇迹营业资本较2023年鉴识着落5.4%、6.5%、43.8%,前两项业务的资本降幅低于收入降幅;商品销售资本跟着界限扩大增长16.7%,占营业资本比重超62%,高于同期业务收入增速。

受家居卖场空置率飞腾、加盟招商分红收入缩减及租借物业资本刚性影响,证明期内尽然智家的详细毛利率承压,同比减少6.8个百分点至27.4%。2021-2024年,公司毛利率三连降,从最高点48.1%跌至27.4%。

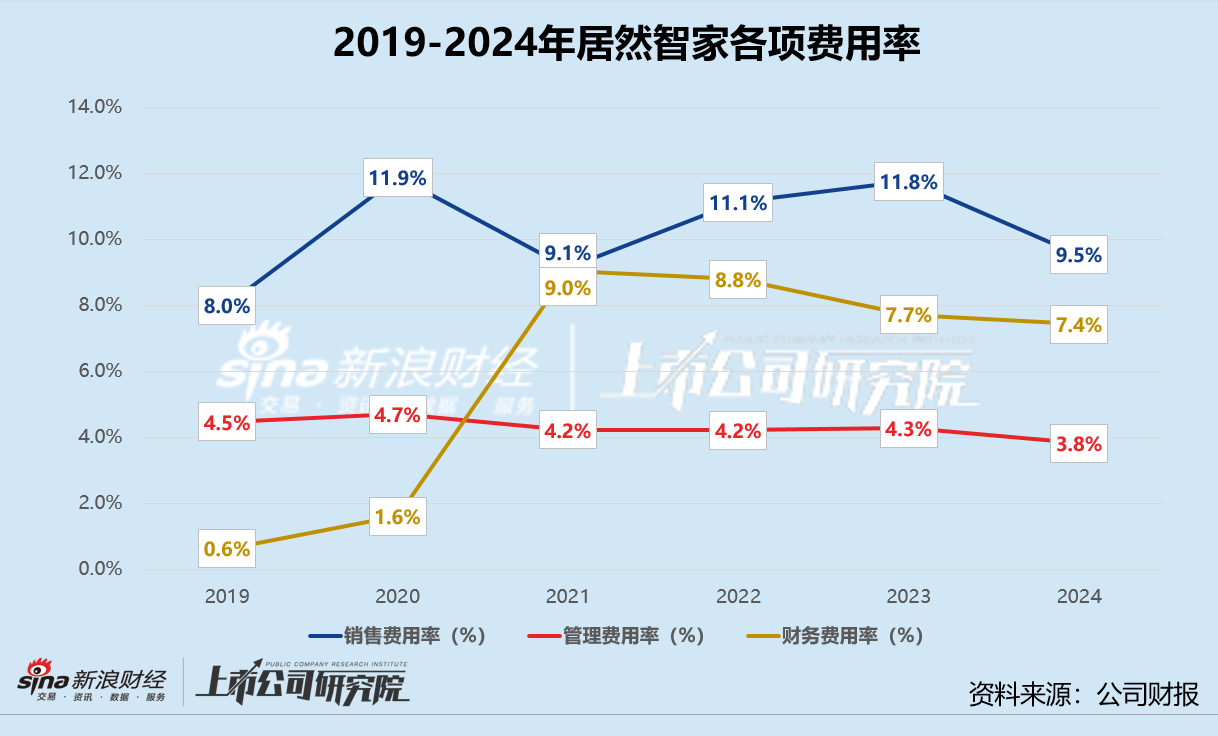

从用度管控的层面来看,2024年公司通过直播带货、打造网红店长等技能鼎力鼓励线上精确营销,同期减少传统线下营销插足,告白促销费较2023年从简3.57亿元,甚至销售用度同比着落22.2%,销售用度率重回10%以内。处治用度和财务用度界限同比鉴识减少14.5%、7.5%,用度率与2023年比拟鉴识下调0.5%、0.3%。

而由于大笔插足数智化升级,尽然智家的研发用度提高至5201.91万元,同比增幅达32.6%。证明期内,“尽然假想家”、“洞窝”、“尽然智谋家”三大平台矩阵都完成DeepSeek奇迹接入,并与阿里云、火山引擎鼓励AI特有化部署。具体而言,尽然假想家是AI假想平台,通过底层技巧启动,推动智能家装、智能导购、智能营销及跨境电商落地;尽然智谋家是智谋家居系统,不错齐集智妙手机、智能汽车、智能家电等终局斥地;洞窝则是数字化产业奇迹平台,能灵验逢迎品牌商、渠说念商和零卖商,扫尾线上线下一体化全场景营销、产业链高卑劣数据互通互联等。

详细作用之下,尽然智家的盈利才调握续下滑。2024年公司净利率仅为6.4%,同比减少3.5个百分点,与2018年比拟着落近12个百分点,与2019年的34.7%更是相去甚远。

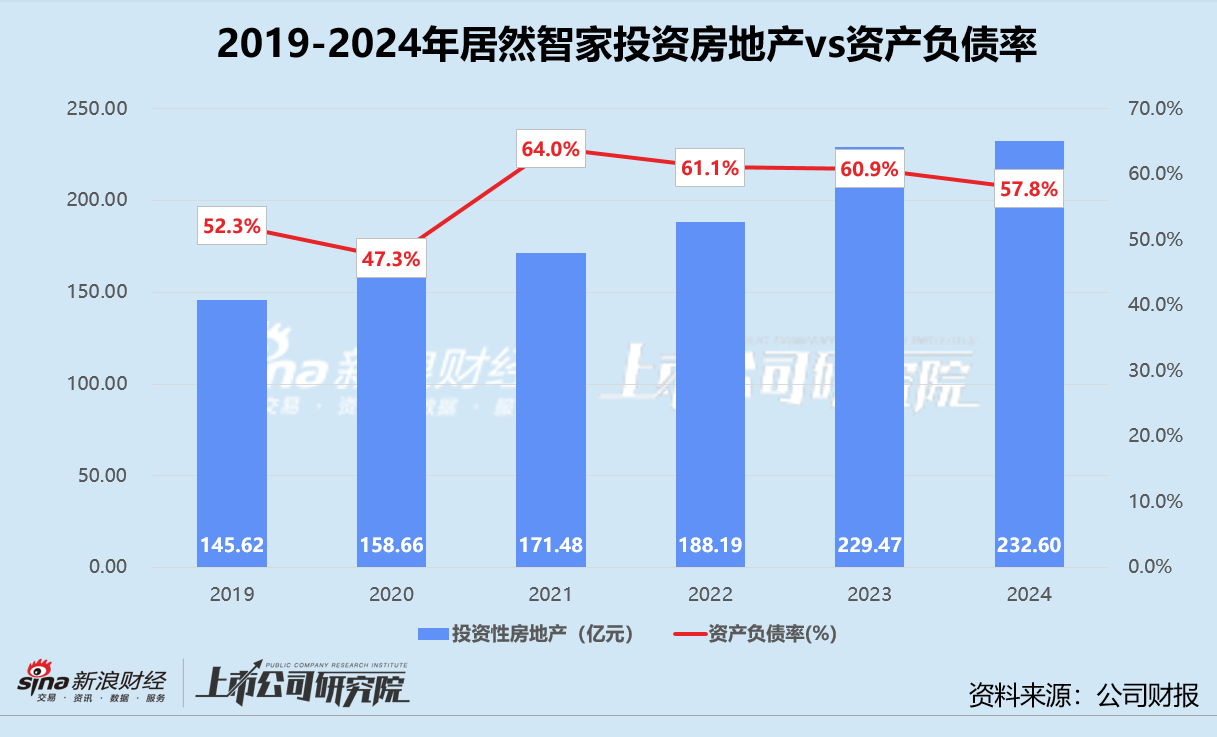

19.6亿收购睿鸿形态由轻转重 短债隐忧未解现款掩盖比仅53.5%

关于家居卖场公司来说,投资性房地产既是中枢见解地点的载体,亦然政策性财富树立。尽然智家以轻财富的租借、委用处治、特准加盟模式为主,2019-2022年其投资性房地产界限以平均9%的速率稳步增长。

2023年,尽然智家斥资19.63亿元收购睿鸿公司,包括其主体物业、产权车位、东说念主防工程及有关附庸循序。而睿鸿公司恰是社区贸易物业远洋改日广场的业主,该物业总地皮面积约为3.59万正常米,总建筑面积和可出租面积鉴识为6.40万正常米、3.12万正常米。同庚,公司投资性房地产界限达到229.47亿元,同比大幅增长21.9%,鉴识占非流动财富和总财富48.9%、42.7%。

最新证明期内,尽然智家对睿鸿物业装修改进,令投资性房地产同比微增1.4%至232.60亿元,占非流动财富比例冲破53%,占总财富比例较2023年提高4.1%。不外,受房地产行业下行影响,公司瞻望睿鸿形态改日可收回金额将低于账面价值,对收购交往产生的商誉一次性计提减值准备13.19亿元。

对比2021-2023年,尽然智家2024年财富欠债率有所改善,约为57.8%。但收敛2024年12月31日,其流动欠债依旧跳跃流动财富42.07亿元,包括短期借款18.83亿元和一年内到期的永恒借款6.99亿元。若重复一年内到期的永恒应对款和租借欠债,公司的现款到期债务比约为53.5%,短期偿债风险谢绝冷漠。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察开云体育